CRISIS

LAS FINANCIACIONES IRREGULARES SOBRE EL TOTAL DE FINANCIACIONES SE TRIPLICARON EN EL ÚLTIMO AÑO. EN LÍNEAS GENERALES, LA MOROSIDAD LLEGÓ A SU PUNTO MÁS ALTO DESDE LA CRISIS GLOBAL DEL 2008.

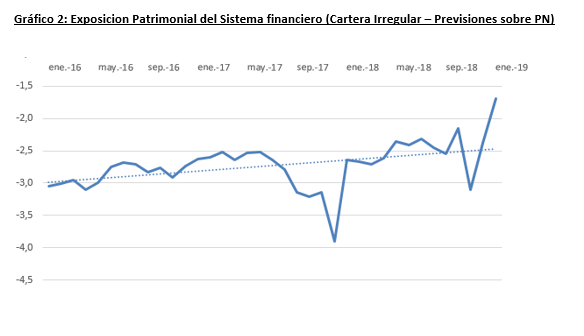

El contexto macroeconómico argentino está afectando seriamente la liquidez del sector privado, principalmente a las empresas. La morosidad de las compañías se triplico en términos porcentuales en el último año, actualmente rondando el 3% del financiamiento total mientras que hace apenas 4 meses solo representaba el 1.8%. A su vez, esto genera una alarma potencial para los bancos, que mostraron un incremento en su exposición patrimonial al sector privado durante los últimos meses de 2018.

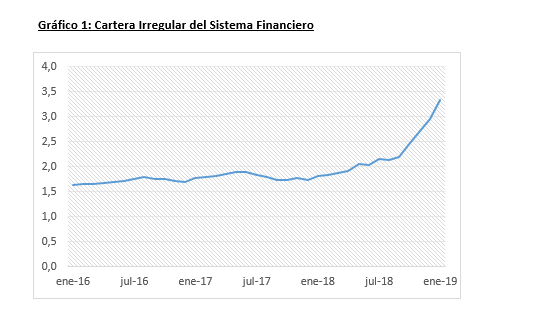

Si bien la capitalización de los principales bancos no se ha visto afectado (debido a las previsiones por insolvencia), el aumento en la cartera irregular del sistema financiero, que pasó de 2.2% en septiembre de 2018 a 3.3% en enero de 2019, puede representar un problema en el mediano plazo para el balance de los bancos. Si las entidades bancarias no toman una postura de mayor flexibilidad para con sus deudores en mora, es posible que observemos una propagación en la irregularidad del crédito hacia el resto del sector privado. Esto a su vez retroalimentaría la tendencia, provocando mayores pérdidas patrimoniales que las previsionadas por el sector financiero.

El último registro de niveles tan elevados de irregularidad en la cartera del sistema financiero, ocurrió durante la crisis económica global, mientras que el promedio entre 2008 y 2017 fue de 1,8%. “La retracción del mercado sacudió fuerte la demanda, que bajo un contexto de 50% de inflación interanual, no logra remontar y las ventas de las principales cadenas de consumo masivo se desploman”, explicó Augusto Quiñones, analista de FIRST CAPITAL GROUP.

“Al mismo tiempo, la política monetaria contractiva que lleva a cabo el BCRA genera una fuerte restricción al financiamiento de las empresas, lo que explica los grandes aumentos en la morosidad. En este panorama, no parecen quedar muchos canales de financiamiento para que las empresas puedan satisfacer su demanda de liquidez”, argumentó. A pesar de esto, la suba de la tasa de interés aún no logra contener a los precios y la inflación continuó su aceleración en los últimos meses producto de la volatilidad en el mercado cambiario. Esto deja con pocas herramientas al BCRA, producto de un ajustado acuerdo con el FMI que restringió significativamente el poder de fuego de la entidad monetaria.

La caída de 900 puntos básicos en la tasa de referencia que se dio durante el mes de febrero 2019 habia significado un alivio para varias industrias. Esto se vio reflejado tanto en los fideicomisos como en las obligaciones negociables emitidas durante el último mes. La tasa de corte para los bonos senior promedió el 47% en el caso de los fideicomisos, mientras que en el plano de las obligaciones negociables se observaron colocaciones por 26 mil millones de pesos (el valor más alto desde abril 2018).

A pesar de esto, las perspectivas en términos de regularidad crediticia no parecen ser muy prosperas para los próximos meses. La escalada del dólar durante el mes de marzo derivó en un giro en la estrategia del Banco Central. La autoridad monetaria se vio forzada a contraer nuevamente la tasa de Leliq a partir de mediados de febrero, posicionándola por encima de 65%, a niveles de noviembre de 2018. “Esto refleja un pronóstico desalentador, ya que al representar un factor clave para la reactivación económica, se podría pronosticar un re-estrechamiento en los canales de financiación de las empresas y una dilatación en el rebote del consumo”, concluyó.

FIRST CAPITAL GROUP

Dejanos tu comentario

Su comentario estará disponible a la brevedad.