Licitará un bono en pesos vinculado a la divisa de EEUU (dólar-linked) a un plazo de 18 meses y presentará otros instrumentos para quitarle fuerza a la divisa norteamericana y refinanciar una pesada agenda de vencimientos en pesos.

El próximo martes, el ministro de Economía, Martín Guzmán, insistirá en exorcizar el dólar con una licitación de bonos indexados al tipo de cambio oficial a 18 meses de plazo, más la presentación de otros instrumentos, con diferentes variables de ajuste. El equipo económico trabaja en otras medidas, en medio de un gran hermetismo, a sabiendas que los plazos son cada vez más estrechos.

Esencialmente, será un nuevo intento para convencer a inversores y ahorristas del virtuosismo y hasta la conveniencia de ahorrar en moneda argentina, aunque usando como arrancador el vínculo con la divisa norteamericana.

Guzmán necesita capear la presión del mercado cambiario, que genera expectativas inflacionarias y conductas de cobertura que dañan el funcionamiento de una economía ya muy debilitada, a la espera de los dólares de la cosecha gruesa. Un reciente cálculo estimó que, a pesar de la sequía y gracias al repunte de los precios internacionales, la próxima cosecha podría valer unos USD 40.000 millones. Pero son varios meses. Se trataría de una suerte de “hay que pasar el verano”.

El bono “dólar linked”, como lo llaman en los círculos financieros, es sin duda atractivo para los inversores, cebados por la expectativa de una devaluación del tipo de cambio oficial, más allá de las intenciones y declaraciones oficiales, y al gobierno le serviría para colocar pesos en un mercado cada vez más renuente a aceptarlos.

“Se trata de una maniobra desesperada”

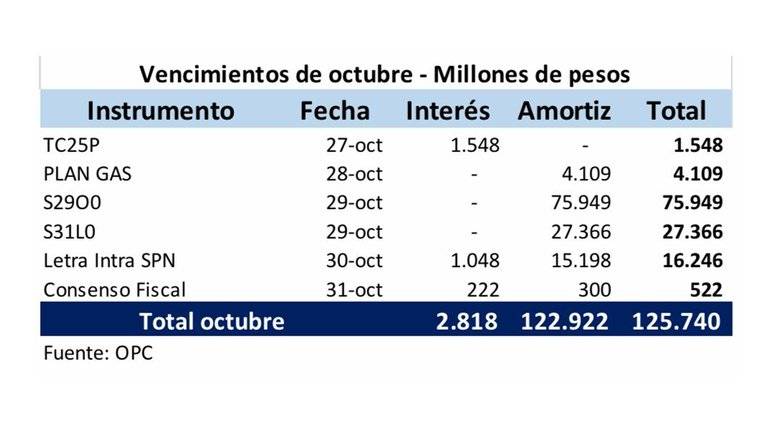

La necesidad y apuro tienen que ver con la pesadísima agenda de vencimientos en pesos: entre el 27 y el 31 de octubre el Tesoro tiene que pagar o renovar nada menos que $ 125.740 millones, y en noviembre el calendario es aún más pesado: entre capital e intereses los vencimientos suman casi 340.000 millones, según precisó en base a información oficial la mismísima Oficina de Presupuesto del Congreso (OPC). Esto es, casi 466.00 millones de pesos en menos de 40 días.

Durante el fin de semana Guzmán mantuvo reuniones con el presidente, que le dio todo el poder en materia económica después de comprobar el fiasco que resultaron las medidas de cepo recargado dispuestas por el BCRA el 15 de septiembre pasado y que el ministro de Economía había intentado resistir.

Mientras el titular del Central, Miguel Pesce, intentó obturar la demanda de dólares, Guzmán busca estimular la oferta. Hasta ahora tuvo pobres resultados con la rebaja temporaria de retenciones. Para “fluidizar” los dólares alternativos legales y quitarle fuerza al dólar blue, ya próximo a los $ 200, acortó el período de “parking”, y ahora probará descomprimir la demanda del billete refinanciando y en lo posible superando los vencimientos en pesos, pero a un riesgo alto, y con un bono en dólares por 750 millones, el 10 de noviembre abrirá una puerta a fondos de inversión extranjera como PIMCO y Templeton cuyos intentos de salida meten una incómoda presión sobre el mercado de divisas.

La cifra no alcanzará para mucho, dijo un economista, que además recordó que inicialmente el gobierno había pensado en una emisión de 1.500 millones. Para estimular la demanda de pesos, el gobierno dispuso además un aumento amarrete (de 33 a 34%) de la tasa para los depositantes, como si ese punto adicional fuera a convencer a una masa de inversores y ahorristas que calculan una devaluación del tipo de cambio oficial que distintos economistas calculan, por lo bajo, no menor al 15%.

El análisis de Quantum resalta que en las últimas semanas la demanda por títulos ajustables por CER “se atemperó notablemente ante la importante depreciación del peso en los mercados cambiarios alternativos al oficial y la emisión del bono soberano USD-linked el 6/10, que compitió como instrumento financiero de protección”.

Quantum calculó en base a las cotizaciones de los diferentes instrumentos y el “Relevamiento de Expectativas de Mercado” del BCRA que la expectativa de devaluación del tipo de cambio oficial es de 46,4% según el REM y de 60,9% según surge del precio de los bonos.

En ese escenario la deuda dólar-linked sería cara para el Gobierno, pero a la vez el valor del dólar implícito en ese cálculo, de $ 125 para noviembre de 2021, “se ubica en la zona baja para los operadores en estos días”, lo que parecería convalidado en el costo de cobertura a través del mercado de futuros de Rosario (Rofex), dice el análisis. Y concluye. “Vender cobertura en Rofex y comprar bonos dólar-linked podría ser una jugada interesante a estos precios, aunque no exenta de riesgos”.

Dejanos tu comentario

Su comentario estará disponible a la brevedad.